本文作者為 PTT_ForeignEX 版友 isaacchen。

原作發表於:http://www.wretch.cc/blog/izaax/12114234

如果是長期閱讀小i文章的觀眾,一定知道過去我們已經針對相同的議題發表過不少的討論文章。例如下面這篇:

美元理當貶值? Cheaper Dollars, why?

http://www.wretch.cc/blog/izaax/12070436

若您沒有讀過這篇文章,建議在閱讀本文前先前往閱讀此文。在「美元理當貶值? Cheaper Dollars, why?」一文中,小i著重的是美國和歐洲的經濟基本面比較。也就是從兩地經濟基本面觀之,歐元明顯已經過分高估了。

而這次,小i則是要從另一個更重要的面向,也就是籌碼面的變化來探討美元/歐元議題,此面向事實上比基本面角度充滿更多的「迷思」(至少就經濟基本面而言,應該沒人認為歐洲經濟遠勝美國吧XD),更值得投資人注意。

好的,我們就先從7月15號小ipo 在 ptt 外匯版的這篇文章開始:

( 引用開始 )

作者: isaacchen (元) 看板: ForeignEX

標題: [新聞] 石油換美債 中東產油國可望躍升美國最大債主

時間: Tue Jul 15 18:35:24 2008

http://news.sina.com.tw/article/20080714/565485.html

石油換美債 中東產油國可望躍升美國最大債主

中央社 (2008-07-14 08:50) (中央社台北2008年7月14日電)根據彭博的報導,從沙烏

地阿拉伯到俄羅斯等石油輸出國家,不但油價高漲,從美國人口袋中掏出大把鈔票,中東

產油國家還可望在本月間超越日本,成為美國最大的債主。

根據美國財政部最新資料統計,中東產油國家及其委託代理的英國銀行,至今年4月止,

持有美國公債增加44%,達5108億美元,為世界其他國家增幅的4倍。

以目前匯率計算,中東產油國家在這個月內可望超越日本,成為美國最大債主,日本持有

美債5922億美元。

在美國財政赤字創紀錄之際,產油國家將賣油的錢,換成美國公債,有助於調節美國的融

資成本,另一方面也顯示,美國高度倚賴外資;上週,美國紐約地標之一的克萊斯勒大樓

,才被中東投資人買走。

德意志銀行駐紐約私人理財單位經理人GaryPollack表示,「我們應該感到高興才是,因

為這些人買進美國公債,有助於美國利率維持低檔(小i補充:其實不止 還有助於美國人

繼續shopping),

對於債券投資人是件好事。不過,是否造成地緣政治風險,那又是另外一回事。」

why? 為什麼要買? 是被美國的槍架著要去買嗎XD?

Of course not.

事實上石油國家從次貸風暴之後就大舉買進美債,OPEC 是如此,俄國也是,挪威也是。越跌越買越多,不要石油美元是真的嗎? 嚷嚷要讓貨幣和美元脫鉤是玩真的嗎?還是別有所圖?是要吵油價還是要壓低進貨?

為什麼滿手值錢的石油,卻要去換不斷貶值的美債,還越貶買越多呢?利率這麼低,匯率又一直貶,市場一路唱衰,眼看好像已是昨日黃花了,不是嗎?怎麼不去大買歐債、買歐元?還是乾脆大舉換成新興市場貨幣,還是新興債呢?

想清楚了,就會知道國三大熱錢之ㄧ的油元現在正在想什麼。未來的趨勢一但改變,恐怕又會是個要走 5~10 年的大趨勢,到時候這些一時的損益,根本就不算什麼 XD。(補充:各國央行持有美債數量表:http://www.treas.gov/tic/mfh.txt)

想想看,這些數據的變化所代表的趨勢,透露了我們什麼訊息?

想想看唷,4 月份時候的美債可是開始一路下跌唷!一路下跌的標的,怎麼會有這麼多「金主」進去買呢?是傻子嗎?那麼從 6 月份開始的強勁漲勢,又是誰炒上去的呢?..自己想像。

只能暗示:去年年底美債大漲勢中進場的資金,於此波 3 月份開始的美債大跌跌勢中完全都沒有出場,甚至還趁機大舉反向加碼...嗯。

這兩天美國的房貸債似乎是出了大問題,美債還聽說要被降評等。哇靠!那美債豈不是要趕快逃命了,小 i 趕緊去 check 當前的美債價格動態...,嗯,怎麼又快

創波段新高了.....= =?

說真的,我啥教義派都不是,我說的事情都是有本的,絕大多數恐怕也都會發生....0rz

最後再提供一個角度讓大家思考好了。今天如果「任何一個其他國家」 爆發像美國如此嚴重的房地產和信用危機,請問是不是早就已經金融風暴、整個國家陷入萬劫不復的地獄了?

但是美國沒有,經濟結算到今年末,搞不好還有中上的表現,死的是別人家的小孩。通膨問題也比別人輕微,這意味什麼?這顯示其仍舊具有無可取代的優勢,American Exception 再度驗證。所以次貸之後油元進軍美國市場的速度反而更加速,原因在此,因為沒有世界上已經沒有比美國市場更安全的地方了。 ( 比方說:美國是震央,可是是美股跌的凶?還是歐股?新興市場?查一查之後會有很有趣的發現 XD )

再補充一點,另一方面來說,美元當前的疲軟,和資金前不前進美國根本搭不上關係。( 仔細想想美元是如何流通就會清楚 )美元在國際市場上被人為的摜低,反而讓有心人進軍美國資產的成本大幅降低,未來...拭目以待。

大膽一點來說,就目前手中的數據,目前這個全球金流的逆轉方向早已在運作中了,等到大家都恍然大悟,人家早就通通佈局完啦!XD

( 引用結束 )

重新看完這篇文章,小i真的很汗顏,通篇文章跟喊盤文沒啥兩樣,實在囧死了。本來想說就省略這個部份不要轉錄,不過偏偏這篇又攸關接下來的分析(前因後果)。只好臉紅又把它節錄過來= =|||

小i當初 po 這篇文章最大的目的其實是想提醒大家,國際資金的流向似乎有改變的跡象,偏偏翻遍市面上所有的論述似乎都還沒體察到這個可能的新趨勢( 而是往另一個相反的方向推敲 )。

在外匯版中,很多有識之士針對上述小i的喊盤文提除不少別具洞見的回應。我想,最重要的,也多半是普遍的共識大概是:

各國買美元資產,持有美元部位,純粹是美元收太多,沒地方去,滿手爛頭寸所以不得不買。要是有機會,各國央行巴不得多買一些歐元,新興市場貨幣之類的,而不這麼幹的原因是怕在轉換的過程中,美元貶值太快,自身承受不起。

嗯,看起來十分合理,也符合我們普遍的認知,而從各國外匯存底比例中美元降歐元升的趨勢來看,似乎更加驗證此一假說....。

且慢!問題就出在這裡了啦....XD

開始我們的第一主題:

1. 從外匯存底變化看各國央行對歐元態度

http://www.imf.org/external/np/sta/cofer/eng/cofer.pdf

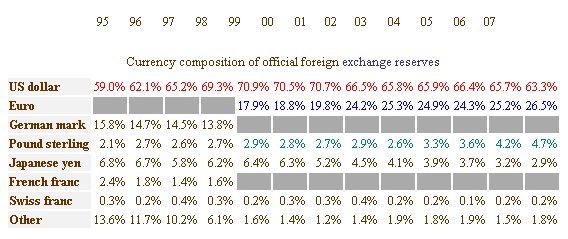

從這份資料來源我們很清楚看到,各貨幣佔各國外匯存底的比例是以各貨幣換算為美元來計算比重。那我們來看幾年來的各貨幣佔各國外匯存底比重變化:( 表格資料來源:wikipedia )

首先,從上圖我們可以先講的題外話,也就是坊間媒體常灌輸的一個迷思,就是美元占各國外匯存底比重的降低其實是必要的調整,而不是如他們說的大鉅變要來了。如圖,美元在90年代初期和中期佔各國外匯存底的比例事實上還遠低於當前水準。這點當然和蘇俄解體美國成為世界首強有莫大關係,導致在世紀初期美元幾乎成為世界各國唯一的外匯存底選項而存過頭之後當然要調整,現在不過是在做適當的調整罷了。

( 題外話講完,重點開始... )

好,既然調整是必要的,那我們就來看看歐元「受惠」多少。

其實我們可以在把這段時間點細分成兩段,也就是以 2002 年為分界點。在 1999 年到 2002 年間,同期歐元呈現貶值態勢(2002 年底收ㄧ歐圓兌 0.9 美元 ),是歐元佔各國外匯比例卻不降反升,這也意味著各國央行在「吃貨」,吃便宜歐元的貨(美元高估)。而後歐元牛市開始,2002年歐元佔各國外匯比重一下跳升到 24% 以上,也就是說,在 2002 年以前的這段時間,要說各國央行大量賣出美元轉進歐元,是說的通的唷。

偏偏當時坊間的看法卻是:布希左打阿富汗右打伊拉克,強勢美元學說正熱,沒有人相信這種趨勢正在成形!

好的,時間拉到 2002 年後。

2002 年歐元兌美元的匯率是 0.9 美元兌ㄧ歐元,2007 年底是 1.5 美元對ㄧ歐元,升值了 60% 以上,也就是說,不要說各國央行加碼歐元啦,只要原持有歐元部位都不要賣,保持 2002 年的原有部位,歐元佔各國外匯存底的比例應該要到什麼地方才合理呢?(感謝 PTT 熱心版友 BBMak 指正小i的算式錯誤,並提供寶貴的正確算式)小i借用 B 大的公式,重新計算歐元經過幾年來的大升值後,到了 2007 年比例為何比較合理?

若不考慮其他貨幣因素(其實美歐兩貨幣合計已經超過九成,其他貨幣影響可以忽略不計。)取2002、2007的匯率與外匯存底部位來看:

| 2003 | 2007 | |

| 美元資產比例 | 66.5% | 63.3% |

| 歐元資產比例 | 24.2% | 26.5% |

| 美元+歐元資產比重 | 90.7% | 89.8% |

| 美元資產/(美元資產+歐元資產) | 73.3% | 70.4% |

| 歐元資產/(美元資產+歐元資產) | 26.6% | 29.5% |

| 歐元兌美元 | 0.9 | 1.50 |

也就是說,2007年時歐元和美元所佔各國外匯比重的比例為 29.5%:70.4%,我們先把這個重要數據(29.5%:70.4%)記起來,等等有用。

全站熱搜

留言列表

留言列表

.png)